公募基金:资产配置里的“金凤凰”

发布时间:2019/09/11 产经 浏览:702

公募基金是改革开放后资本市场较早出现的金融投资品。虽说精雕细磨20载,但时至今日多数投资者对公募基金的认识仍处于朦胧或陌生的阶段。作为资产配置领域的重要一环,公募基金的地位、模式和发展历程不容忽视。公募基金在资产配置里究竟扮演怎样的角色?特别是对于私募股权与信托产品的投资者来说,它又有何意义呢?

公募基金在改革开放春潮中扬帆而起

与英美等国家相比,中国公募基金起步时间较晚。改革开放初期,我国提出资本市场改革口号。1991年成立了中国证监会。1992年在改革开放全面放开资本改革的浩浩风帆中,诞生了中国第一只基金。

此后的7年时间里,国家共发行了75只基金。此阶段成立的基金公司和投资基金并非由中国人民银行总行批准。此时的基金属于封闭性基金并且期限较为混乱,甚至还有未设定期限的,发行、审批等由中国人民银行各地分行、地方政府多头管理,投向以房地产与实业为主,并且没有比例限制。

在基金尚未建立规范标准的背景下,基金投资市场一度“过热化”。在多头监管与试点的环境下,投向除了地产与实业,还有大部分甚至绝大部分投资到资金借贷、拆借等业务,完全违背改革开放与基金试点资本改革的初衷,也增加了基金投资风险。这阶段的基金存在设立不规范、资产结构不合理、运作不规范、交易方式混乱、规模太小等问题,直到1997年《证劵投资基金管理暂行办法》公布,所有监管权限才统一归口到中国证劵会。

乱象后的新生:高标准、高要求

伴随上述问题,国家开启了基金清理治理工作。根据《暂行办法》要求进行大浪淘沙。这个阶段可以说是基金发展的启蒙期,对后来的行业规范也起到较及时的警示作用。1997年《中国证券会暂行管理办法》问世,1998年3月27日,南方与国泰基金发行了两只股票型封闭基金。在《暂行办法》发布同时,也对发行报告、招募说明、基金契约等方面配套发布了一系列的监管文件。银行与券商部门也纷纷组建基金部,紧锣密鼓筹备开展基金业务,公募基金市场逐显百花齐放之态。

据相关人士回忆:“当时工作调到新成立的基金部,并不知道该部门具体做什么,只知道高标准,非常严格。”第二次涅槃重生的基金就是在高要求高标准的环境下诞生的,并且在《暂行办法》约束下结束了早前的多头管理,由中国证监会统一监管。《暂行办法》还规范了托管人与基金管理人的权利、结构、职责,特别强调保障投资人利益与监督权。2003年出台的《基金法》系统规范了投资人与管理人的权利义务。1997年后中国真正意义上的基金市场才拉开序幕,开启砥砺征程。这也标志着中国公募基金正式扬帆起航。

公募基金:公开透明为标志性特征

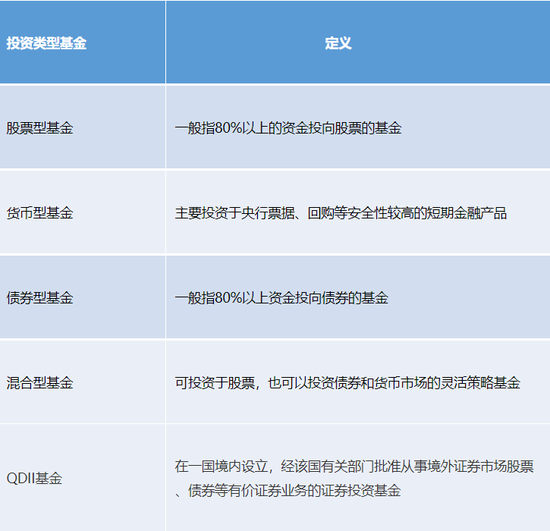

起初阶段,公募基金分为两类,即:股票型基金与债券型基金,且均为封闭式基金。后来分类更加细化,发展出股票型基金、混合基金、债券基金、货币基金等各类型的基金。暂行办法发布不久,证监会召开会议着手偏向开放式基金,原因是开放式基金规模灵活浮动,投资者可自由申购、赎回,管理人在此机制下更有动力与压力做好业绩与服务水平。从投资人和管理人角度,更健康的市场环境和完善的市场机制逐渐得到建立,这也是国际市场公认的。当时,华安基金在监管与市场的要求下,借助与拥有国际经验的机构合作催生了中国第一只开放式基金,随后其它基金公司也纷纷紧锣密鼓加入。

海外发达国家的基金通常是从封闭式基金起步,经过探索与试点后转向开放式基金,中国在试点期同样如此。原因是开放式基金优点多于封闭式基金,其对基金管理人、托管人、技术设施、监管都要求更高。这也是开放式基金发展至今成为主流产品的原因。截止2019年一季度,我国封闭式基金692只,开放式基金达到5126只,接近封闭式基金10倍。其特点如下:

1。申赎自由:投资人可随时申购与赎回,且交易方式灵活。

2。期限自由:没有固定存续期,投资人可以一直持有运作下去。

3。规模不固定:由于申赎与期限都不固定,在规模上业绩好的基金会越来越大,反之会逐渐萎缩直至清盘。

4。净值与信息披露透明公开化:每工作日公布资产净值,并按当日收盘净值受理投资者申购与赎回。

公募基金投向

公募基金大类分为被动型基金和主动型基金。被动型基金,通常被称为指数型基金,不主动寻求超越市场的表现,而是试图复制指数的表现,比如沪深300指数基金、中证500指数基金等。主动型基金以寻求取得超越市场业绩表现为目标的基金,主动型基金更依赖基金经理能力,追踪消费板块、MSCI、科技、核心资产、科创、政策、宏观等主题投资。对于个人投资人来说,可灵活通过小资金追随大资金思路,参与战略方向和核心资产。例如今年较热门的科创、科技、MSCI等,通过不同市场方向的相关系数,做到不同类别的灵活资金公募配置。

公募基金对于市场的意义

公募基金的发展与成熟,不仅助力金融业发展与经济实体发展,还为居民、企业提供了多层次资本市场和居民财富管理选择。作为市场机构重要参与者,公募基金多次成为救市的压舱石。公募基金同时还是养老储备,养老金账户配置的主力,还通过QDII等基金为国内外市场国际化连接提供了高质量渠道。

资产配置下的“金凤凰”

2019年最新中基协数据显示,中国公募基金规模达到13.3万亿元,共有134家公募基金管理人。其中个人投资持有市值整体超过机构投资者持有市值。机构持有者以社保基金、养老金等为主。社保基金理事会对拟投资的公募基金提出了高标准要求,特别关注管理规模、财务状况、信誉、投资经验、合规风控、专业知识等各方面能力与指标,并对每一项细节提出了具体严格要求。社保金开始配置公募基金可追溯到2002年,在公募基金刚成立的短短几年,高要求高标准的社保基金能匹配到适合条件的公募基金产品也说明公募基金一直坚持高标准严格化的发展。

在资本改革前锋潮流中应运而生,监管严格,运行高标准,配置灵活,砥砺打磨20余载,成主流配置产品,公募基金称得上当之无愧的资产配置下的“金凤凰”。

银河证劵基金研究中心在2019年1季度发布了《公募基金1998-2018年基金利润数据报告评价报告》,报告显示1998年-2018年的21年间,公募基金为投资者赚取累计利润总额21110.90亿元,并且公募基金管理人也偏爱用自有资金购买自家公募产品。最新数据显示,2018年共有84家基金公司认购旗下产品,共出资32.48亿元,创下历年来新高。尽管如此,并非所有基金都是正向回报,基金的业绩也对管理人的专业管理能力都提出了考验。

行业对公募基金销售提出更高要求

证监会在2019年1季度宣布,将修订《公开募集证劵投资基金销售机构监管办法》对销售业务边界、公募基金牌照注册制度、规范销售业务、内控与风险都有明确要求,还有提升销售机构的专业化服务要求,以保护投资者合法权益为初心,通过资产配置等服务引导客户长期投资,按照市场化、法治化原则构建良性发展的行业。未来,行业对公募基金销售人员的要求和门槛会进一步提高,对销售机构的综合实力也将提出更高要求。(文/钜派投资集团 周科君、陈志文)

资料来源:中国证监会,中国基金业协会,中证报,公开网络

风险提示:本文所有观点仅代表作者个人观点,仅供参考。不构成任何投资建议。投资者据此操作,风险自担。